说实话不是很了解。一知半解希望抛砖引玉。

我觉得“结构化产品”的结构有两种含义,第一种是指投资标的的结构。例如,以下新闻中提到的结构化一词应该是这个含义

http://cn.reuters.com/article/bondsNews/idCNL4S0JH4IR20131203另外一种结构是指资金的结构。资金的管理者必须投入自有资金在产品里,作为“劣后”。例如,以下新闻提到的结构是这个含义。

海通证券:结构化产品优先级并非毫无风险结构化产品(Structured Products)广义上可以理解为所有为客户量身定做的金融产品。一般来说在发达金融市场中所有的场外交易(Over-The-Counter)的金融衍生品(Financial Derivatives)都可以称为结构化产品。他们之所以被称为结构化产品,是因为他们通常是将各类衍生品组合起来从而构建成为一种“组合化产品”。因此,我认为“结构化产品”这个从"Structured Products"而来的直译名称并不能让人显而易见地理解该名称背后的具体含义,并且还比较容易让人把“结构化产品”和例如Credit Default Swap(CDS),Collateralized Debt Obligation(CDO),Mortgage Backed Securities(MBS),Asset Backed Securities(ABS)等的“资产证券化产品”相混淆。

结构化产品作为一种金融衍生品,需与某一种或几种标的资产(Underlying Securities)相联系,产品的Payoff也是通过设计而成的Underlying Securities的函数。标的资产可以是市场上的任何金融产品及其一般衍生品,例如:1)属于equity类的:股票(equity)、指数(index)、交易所交易基金(ETF)等;2)属于固定收益类的:利率互换(interest swap)、swaption(不知道怎么翻译)等;3)属于信用类的:公司信用评级(credit rating)等。而产品的payoff则可以设计得千奇百怪,这里就不给大家总结了,举几个交易量大的产品的例子(我真的不知道该怎么翻译。。。):1)equity 类:OTC Call/Put Spread,Worst-of Reverse Convertible Note,Worst-of Callable Phoenix Note,Participation/Enhancement Note(Contingent Buffered Enhanced Notes/Market Plus Note;2)Interest rate 类:Callable Step-Up Note with death put;3)credit 类:Credit Linked Notes。当然还有标的是cross asset的hybrid产品等等。

结构化产品的发行方Issuer,一般就是所谓的投资银行。他们通过各种场内产品对冲发行这类产品的风险,同时赚取佣金(commission/margin)。而结构化产品的买方一般可以是一下几类:1)非金融机构企业的财务部门,用来通过购买结构化产品合理分配资金、降低资本成本;2)对冲基金:通过购买结构化产品对冲自己资产组合的风险并且对自己特定的市场判断下注以求投机汇报;3)保险公司、资产管理公司、私人银行:为自己的零售客户提供多种多样的投资产品。4)私人投资者:希望通过结构化产品达到获取高于市场走势的受益、规避组合风险等目的。

总而言之,结构化产品的本质就是金融衍生品的组合,其目的是为满足特定投资者的特定需求而设计的,他的发行与对冲是通过大银行的销售交易部门而进行的。不知道回答是否解决了po主的疑问。因为结构化产品实在是一个比较大而碎的话题,因此不可能在较短的文字中把一切都介绍清楚。如有疑问欢迎探讨!

结构化产品说简单点就是各种基础金融工具通过搭乐高积木的方式互相组合从而产生的一种新的金融工具。举例来说,简单的结构化产品比如可转换债券,就是一份固定利率债券加上认股权证。还有比如可售回债券,就是一份固定利率债券加上一份债券价格看跌期权(利率看涨期权)。当然复杂一点的比如LYONs,就是一份票据和多个期权的组合。至于为什么和怎么创设结构化产品这就很有门道了,这点我也不懂。

- 基本金融产品(存款、股票、指数、债券、利率、外汇、大宗、基金、保险等)+衍生品(期权、互换)=结构化产品

2. 根据投资者收益-风险偏好定制化(如:高净值人群财富管理)

3. 定价不透明且流动性不如基本金融产品、衍生品

4. 分类及用途

http://erenkocyigit.com/structured-products-part-3-structured-products/

近年来,资金出海和全球化资产配置是大势所趋,尤其对于一位长期往返于深圳和香港的金融狗来说,感触颇深。在资金出境和境外资产配置中,有一个产品类别——境外结构化票据(structured notes),经常会被客户提及并询问,带着些许疑惑,我对此领域做了初步涉猎,先来浅浅的谈下我的一些认识。

讲到结构化票据,首先我们先普及一下中期票据(Medium Term Note,MTN或MTNs), 中期票据是在银行间债券市场按计划分期发行的,约定在一定期限内还本付息的债务融资工具。因其期限长于商业票据,而短于一般企业债券而得名。中期票据出现于1970年代初的美国,1980年代后在金融创新浪潮高涨和市场管制逐渐放松的双重因素作用下,获得巨大发展。

中期票据的最大特点在于发行人和投资者可以自由协商确定有关发行条款,如利率、期限以及是否同其他资产价格或者指数挂钩等。它被广泛认为可以用来填补商业票据和长期贷款之间的断档,并能够成为5年以下中期贷款的替代品。企业利用中期票据融资,不仅弥补短期流动资金的不足,也可以满足中期资金的需求,如收购企业、设备投资。

区别于公司债券的本质特征:

1.发行规模极其灵活:中期票据通常采取的是多次、小额的发行,具体发行时间和每次发行的规模依据当时市场的情况而定;

2.发行条款(如期限、定价及是否包含衍生品合约等)极其灵活;依据中期票据本息所挂钩的资产类别,可以将之分为利率联接票据(interest-linked note)、股权联接票据(equity-linked note)、货币联接票据(currency-linked note)、商品联接票据( commodity-linked note)、保险联接票据(insurance-linked note) 、基金联接票据( fund-linked note)等等。这些种类繁多的中期票据常常会明确或者隐含地包含一种或几种复杂的衍生品,这样的中期票据被称作结构性票据(structured notes),所以本质上来说,结构化票据是债务融资工具的一种。

结构性票据产品作为一个新兴的创新投资产品,即使在今天,仍然是一个小众的投资类别。我周边接触到结构化票据的客户群体主要有两类: QDII/RQDII方和私人银行高净值客户。

QDII/RQDII方接触的主要是基金联接票据( fund-linked note),而私人银行客户接触的主要是股权联接票据(equity-linked note)。

首先,讲下技术含量较低的,一般中资机构涉猎较多的——基金联接票据( fund-linked note)。

至于QDII/RQDII方为何会经常用到结构化票据,主要和我们的QDII/RQDII投资限制有很大关系,目前主要有银行,券商,基金,信托有QDII和RQDII额度,可以进行境外投资,其中券商和基金受中国证监会监管,虽然在细则上,各类别机构对投资标的的持仓比例等稍有不同,但大的可以投资的范围如下:

1. 银行存款、可转让存单、银行承兑汇票、银行票据、商业票据、回购协议、短期政府债券等货币市场工具;

?2. 政府债券、公司债券、可转换债券、住房按揭支持证券、资产支持证券等及经中国证监会认可的国际金融组织发行的证券;

?3. 已与中国证监会签署双边监管合作谅解备忘录的国家或地区证券市场挂牌交易的普通股、优先股、全球存托凭证和美国存托凭证、房地产信托凭证;

?4. 在已与中国证监会签署双边监管合作谅解备忘录的国家或地区证券监管机构登记注册的公募基金;

?5. 与固定收益、股权、信用、商品指数、基金等标的物挂钩的结构性投资产品;

?6. 远期合约、互换及经中国证监会认可的境外交易所上市交易的权证、期权、期货等金融衍生产品。

?7. 人民币计价产品(RQDII特有)

如上,因为QDII/RQDII可以投资结构性投资产品,而结构性投资产品因为其灵活的条款设置,所以理论上来讲,结构性投资产品就好比一个黑盒子,任何不能投的标的,都可以通过结构性票据设计灵活而复杂的结构进行包装而变为可投资。当然,这是理论上的,实际过程中,最终投资标的,QDII/RQDII方和票据发行方都会对最终标的有一定审核,毙掉一些非常出格的,当然这个度对大小机构是不一样的。

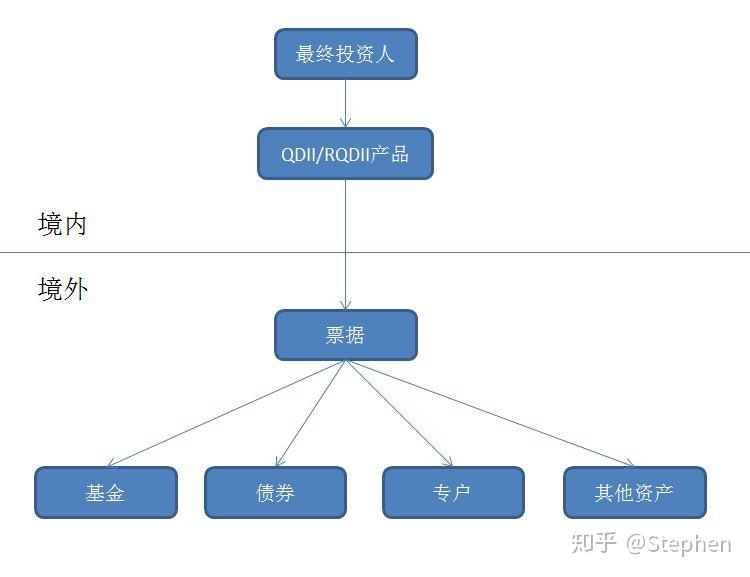

那为何说此类票据技术含量较低呢?因为中资机构发的此种票据大多的结构是,收到投资者的100%的资金全部投入到联接的Fund,无任何衍生产品对冲(不涉及衍生产品,就没有涉及到结构的复杂设计和定价测算),当然,也不需要,因为100%的资金联接底层Fund,底层Fund的表现和票据是完全吻合的(底层Fund的操作又是一个前景无限的开阔领域,你懂得),一般结构如下图。

当然,上面是一种非常简单的票据结构设计,还可以稍微复杂点,比如可以针对发行不同的票据类别,比如Note A和Note B,而Note A和Note B可以享有不同的收益和风险等等。

接下来,讲到的私人银行客户接触的主要是股权联接票据(equity-linked note)等,不得不说,目前中港结构化票据市场,外资机构仍然主管着核心技术,并负责复杂的产品设计,风险对冲等关键工作;中方金融机构目前大多作为外资金融机构结构性产品的销售渠道,现在来看自主技术基础还很薄弱。

私人银行客户接触的结构化票据一般是外资大行发行的高复杂性、高收益投资工具/债务凭证,它的结构一般由两部分组成:1)债券(Bond),2)衍生品 (Derivative)。债券部分由于收益比较稳定而且一般占据了结构化票据的绝大部分(至少占比80%),所以它起到了稳定本金的作用。而衍生品部分(20%)则为投资者的票据提供了升值的空间,当然市场风险也相对较大,投资者应谨慎选择衍生品的权重。结构化票据也是一种混合式证券(Hybrid Security),它可以通过灵活改变内部投资权重来获取潜在高回报。结构化票据的回报取决于与票据挂钩的标的资产或者不同类别资产的表现,例如证券指数,单个股票收益,利率,一组证券收益,大宗商品,货币等。目前市场上做的比较多的,主要是根据投资者的个性化要求,挂钩投资者熟知的股票标的,比如挂钩腾讯,友邦等。这部分设计到的架构设计和定价策略,目前作为中方机构的我,是没有完全领悟的,有机会再分享吧。

最后,浅谈下结构化票据的劣势:

(1)信用风险,结构化票据产品是一种来自投资银行的非担保型债务;

(2)缺少流动性——在发行后很少能进行交易,若到期前卖出价格会大打折扣;

(3)缺乏每日定价机制;

(4)具有高度复杂性。

公众号:szhkcity